指数分布 の累積分布関数正規分布 の累積分布関数累積分布関数 (るいせきぶんぷかんすう、英 : cumulative distribution function, CDF )または分布関数 (ぶんぷかんすう、英 : distribution function )とは、確率論 において、確率変数 X の実現値が x 以下になる確率 の関数のこと。連続型確率変数では、負の無限大から x まで確率密度関数 を定積分 したものであるとも言える。

累積分布関数は同時確率分布 でも条件付き確率分布 でも定義される。

定義 実数値確率変数 X の累積分布関数は以下で定義される[1] :p. 77 。この確率は下側確率 (lower-tail probability) とも呼ばれる。

F X ( x ) := P ( X ≤ x ) {\displaystyle F_{X}(x):=\operatorname {P} (X\leq x)} X の a < b (a , b ] の確率は以下になる[1] :p. 84 。

P ( a < X ≤ b ) = F X ( b ) − F X ( a ) {\displaystyle \operatorname {P} (a<X\leq b)=F_{X}(b)-F_{X}(a)} 連続型確率変数の累積分布関数は確率密度関数 が存在する場合は以下になる[1] :p. 86 。

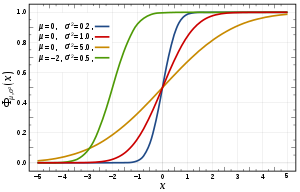

F X ( x ) = ∫ − ∞ x f X ( t ) d t {\displaystyle F_{X}(x)=\int _{-\infty }^{x}f_{X}(t)\,dt} 特徴 累積分布関数は広義単調増加 関数であり[1] :p. 78 、右連続関数である[1] :p. 79 。さらに以下が成立する。

lim x → − ∞ F X ( x ) = 0 , lim x → + ∞ F X ( x ) = 1. {\displaystyle \lim _{x\to -\infty }F_{X}(x)=0,\quad \lim _{x\to +\infty }F_{X}(x)=1.} 離散型確率変数 X では以下が成立する。

F X ( x ) = P ( X ≤ x ) = ∑ x i ≤ x P ( X = x i ) = ∑ x i ≤ x p ( x i ) . {\displaystyle F_{X}(x)=\operatorname {P} (X\leq x)=\sum _{x_{i}\leq x}\operatorname {P} (X=x_{i})=\sum _{x_{i}\leq x}p(x_{i}).} 連続型確率変数 X では以下が成立する。

F X ( b ) − F X ( a ) = P ( a < X ≤ b ) = ∫ a b f X ( x ) d x {\displaystyle F_{X}(b)-F_{X}(a)=\operatorname {P} (a<X\leq b)=\int _{a}^{b}f_{X}(x)\,dx} 派生関数 相補累積分布関数 相補累積分布関数 (complementary cumulative distribution function, CCDF) とは、以下で定義される関数。この確率は上側確率 (upper-tail probability) とも呼ばれる。

F ¯ X ( x ) = P ( X > x ) = 1 − F X ( x ) {\displaystyle {\bar {F}}_{X}(x)=\operatorname {P} (X>x)=1-F_{X}(x)} 分位関数 分位関数 (quantile function) や分位点関数 とは、累積分布関数が狭義単調増加 で連続な場合に定義される累積分布関数の逆関数 F − 1 ( p ) , p ∈ [ 0 , 1 ] {\displaystyle F^{-1}(p),p\in [0,1]} 逆関数サンプリング法 などで使用される。正規分布 の場合はプロビット という。

参照 ^ a b c d e Park,Kun Il (2018). Fundamentals of Probability and Stochastic Processes with Applications to Communications . Springer. ISBN 978-3-319-68074-3

![{\displaystyle F^{-1}(p),p\in [0,1]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/43dc7756ec80a8d1628db2c55fa898a9ec68a6cb)